.png "中華ET35試乘邀請")

小客貨車

2025 年中重型商用車新車掛牌數約為16,598(3.49T及以上;扣除市區巴士)市場成長率為負4.6%;與整體新車掛牌數約為414,436輛(乘用車與商用車,衰退約 9.5%(2024年約457,830 輛)相較衰退率較為平緩。與前幾年相較2025年商用車的衰退速度終於減緩(2023 年負成長14.1%;2024年負成長8.8%),但是否持續探底或以蓄積能量準備觸底反彈仍未知。

掛牌量溫和下修 市場未出現結構性崩跌

若以過去十五年的數據比較(詳見表一),就可以了解台灣商用車來到低於十年前的水平(每一年約一萬七、八千台),目前以剛性需求支撐總量。顯示在利率環境持續偏高、產業投資趨於保守,以及製造業信心不足的情況下,市場動能已由「量的擴張」轉向「需求修正」。在這樣的背景下,重型商用車市場因高度連動工程量、物流運輸與企業資本支出,其變化往往較乘用車更早反映實體經濟狀態,也因此成為觀察市場基本面的重要指標。

(註:以扣除市區巴士進行分析)

在整體需求上,貨車仍是重型商用車市場的絕對主體。2025 年全年卡拖車掛牌數達 15,602 台,占整體市場超過九成,年減幅度約 5.3%,與整體市場趨勢大致一致。相對之下,不含市區公車的巴士市場全年掛牌 996 台,反而較前一年成長約 7.2%,顯示在特定用途與接駁需求支撐下,巴士市場的波動節奏與貨車並不完全同步。此外,以各別級距的市場總量與2024年比較,重型大卡/曳引車(35T/43T)與前一年比較到市交出比其他車型有顯著的成長(35T成長9.6%;43T 成長22.6%),只不過掛牌總數都未及十年前的低點。而巴士級距中巴及遊覽車市場也比前一年成長。中巴部分鑑於載客人數的平均值降低加上接駁需求增加中巴開始展露頭角,而且參考其他國家的趨勢中巴將進入顯著成長曲線。此外,成長21.3%遊覽車,掛牌總數距離十多年前的七八百台高峰或近六百台的平均值仍還有一段距離,可見團體旅遊還未見到春天的燕子。

至於2026是否會是「馬到成功」成功的一年還是緩速萎縮,就看景氣及政府政策是否有足夠的動力拉抬。

主流品牌市占再集中 市場排名未出現洗牌

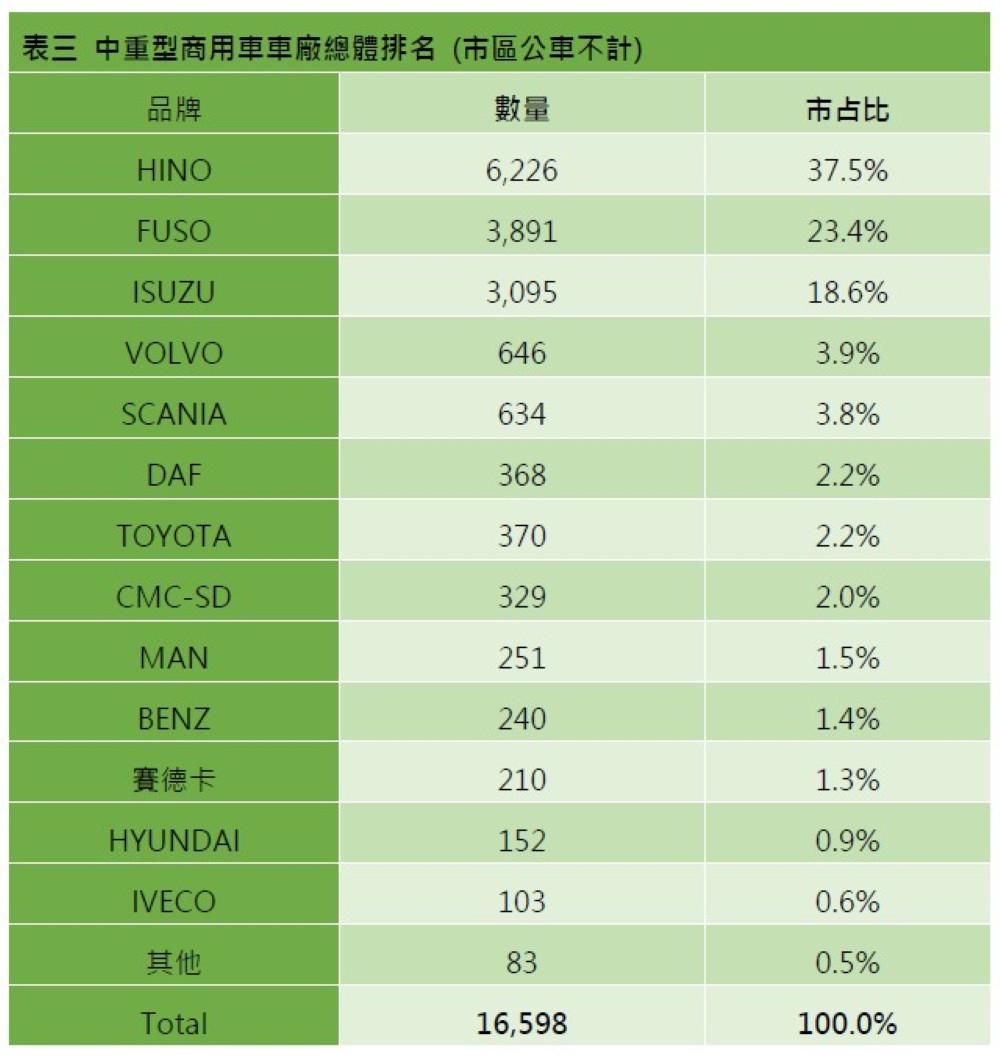

從品牌結構觀察,2025 年的重型商用車市場呈現高度穩定狀態。HINO 以 6,226 台的全年掛牌量持續穩居市場龍頭,市占率達 37.5%,不僅排名未受市場下修影響,市占反而進一步鞏固。FUSO 與 ISUZU 分別以 3,891 台與 3,095 台分居第二與第三,三大品牌合計市占已接近八成,顯示在市場量縮的年度,主流品牌的集中度反而進一步提高。

這樣的結構變化並非偶然。當整體需求趨於保守時,車隊與營運端的採購決策往往更傾向選擇使用經驗成熟、產品線完整、售後體系穩定的品牌,市場洗牌的機率自然降低。2025 年的數據正好驗證了這一點,前三大品牌排名完全未出現變動,市場主導權高度穩固。

相較之下,第四名以後的品牌則呈現出明顯的量級落差。VOLVO 與 SCANIA 全年掛牌數皆維持在六百餘台水準,市占約在 4% 上下,顯示其在特定高噸位與專業用途市場中仍具穩定需求,但在整體市場收斂的情況下,量能擴張空間有限。至於 DAF、TOYOTA 及 CMC-SD 等品牌,全年掛牌多集中在數百台以內,更多扮演補充性角色,市場影響力主要集中於特定級距或特定應用場景。

ISUZU近年來將士用心,已經穩坐商用車品牌前三大。

中型貨卡全面下滑 重型卡拖車逆勢成長

若進一步從噸位級距觀察,3.49 至 5 噸級距仍是支撐整體市場的核心。2025 年該級距全年掛牌 8,577 台,雖較前一年小幅下滑,但仍占整體重型商用車市場的一半以上。此一區段中,HINO、FUSO 與 ISUZU 三大品牌合計市占超過九成,僅留下不到6%的市場空間讓其他品牌蠶食,顯示在高成熟度市場中,品牌結構已高度定型,新進者或次要品牌的切入空間相對有限,但中華ET35推出短短一季就已經具有強勢切入之姿,或許短時間內仍無法撼動前三大,後勢可期。

相對地,5.1 至 8.9 噸的中型貨車市場則持續承壓。2025 年該級距全年掛牌僅 1,525 台,年減幅度高於整體市場平均,顯示此一「不上不下」的噸位區間,正持續受到使用端效率考量的擠壓。

對於8.5T的E-Canter加入垃圾車行列,FUSO將以新能源車拉開新戰局。

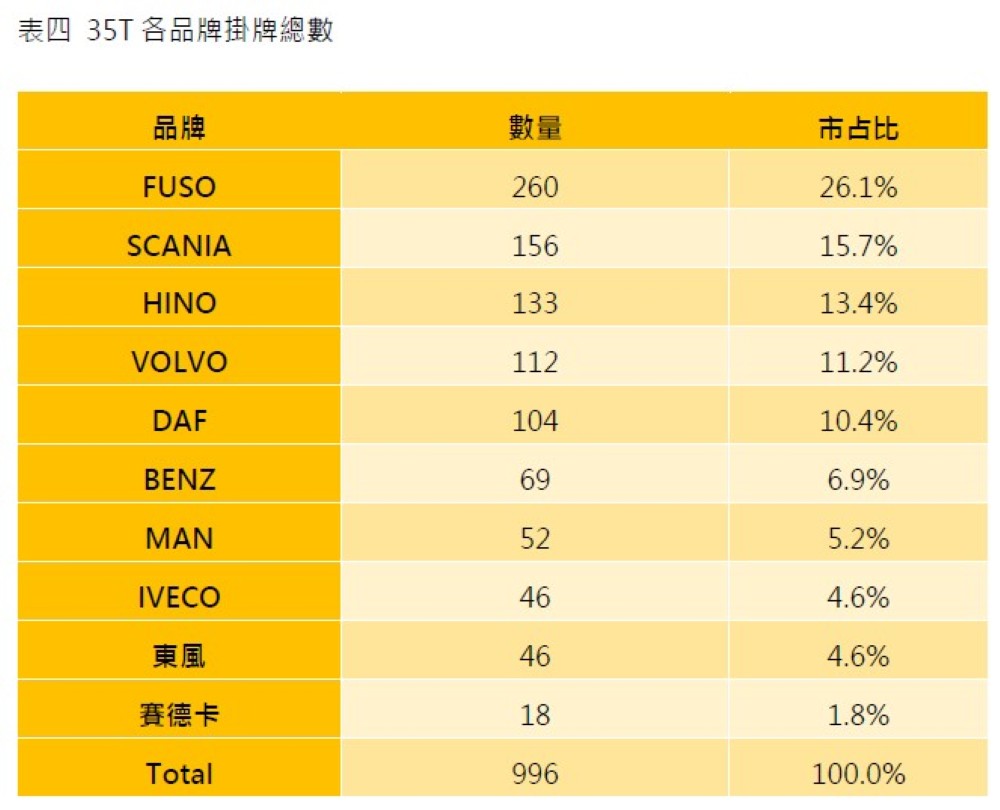

值得注意的是,曳引車市場在 2025 年反而呈現選擇性回溫。35 噸與 43 噸級距掛牌數均較前一年成長,顯示即便整體工程量尚未明顯放大,不過歷經2020到2022年因空污汰舊換新補助造成的搶車高峰,後市場明顯急凍,2025年的新車只是剛性需求仍存在,因此出現跌深反彈的市場回應

中巴潛力開始浮現 遊覽車需求緩步回升

在巴士市場方面,若排除高度政策導向的市區公車,2025 年巴士市場的成長動能主要來自遊覽車與特定接駁用途,但依據市場觀察並非完全與觀光旅遊相關,而是團體運輸與包車市場需求持續回溫,尤其大型公司在講究ESG的範疇三減碳績效,會將員工通勤入列考量以降低整體探牌,相對增加了接駁需求。不過中巴(或稱小巴)雖然只有4%的成長,但應該開始顯現載運量不需大型巴士的交通車,有開始轉向使用中巴的跡象。如果政府在中巴電動化這一區塊可以加碼促進廠商製造(如鴻華先進的Model N),相信又可以刺激出更多新車銷售。

VOLVO 2025年在43T級距衝出第一名的成績。

依據中巴的市場需求趨勢加上電動化的促進,就好比國家長期挹注電動市區公車上的資源,近兩年開始逐漸奏效,因此讓市場產生要劇烈的變化,因此市區電動巴士,則必須視為一個獨立於一般商用車市場之外的政策型市場。依目前公開資料推估,截至2024 年底全國掛牌電動1610輛(資料來源:政府資料開放平台),而在2025年底與交通部相關的研討會中都提到2025年掛牌將超過3000台,顯示2025年一年市區電動巴士有了巨幅的成長,一年新車數激增約1400台。不僅讓此政策要在2030年市區公車全面電動化的政策看到一線曙光畢竟過去六七年中總是不斷滾動修正,卻交不出亮眼的成績單,而2024年新增的國家隊成員如:鴻華先進、總盈等才讓生產量能大幅擴充,但電動公車其掛牌節奏主要取決於補助核定與專案推動,因此無法完全依據市場需求決定新車總數。

SCANIA僅以12輛的微幅落差,被VOLVO擠下一名位居全排名No.5,但仍為歐系前兩強。

回歸基本面的年度 還是繼續探底的2026

整體而言,2025 年的台灣重型商用車市場並非劇烈衰退的一年,畢竟有了前兩年的巨幅震盪,包含空汙補助停止加讓國內外的經濟衝擊,還有轉型新能源等議題挹注,讓商用車市場跳脫數十年來的有著市場需求的支撐也沒有太多干擾因素下,如平靜的湖面,而今卻是一波波巨大的漣漪,讓商用車市場的變化加劇,也更讓人期待這有著多元刺激的新車市場變化,讓我們一起期待!

由於市區巴士受到補助政策影響,2025年開出紅盤,看來2026年後更是大有可為。

〔本文刊載於商用車談第14期 2026年2月號〕

-

小客貨車

2025 年中重型商用車新車掛牌數約為16,598(3.49T及以上;扣除市區巴士)市場成長率為負4.6%;與整體新車掛牌數約為414,436輛(乘用車與商用車,衰退約 9.5%(2024年約457,830 輛)相較衰退率較為平緩。

-

小客貨車

台灣福斯商旅於 2025 年創下進口福祉車銷售冠軍,以 249 台的亮眼佳績,引領無障礙移動邁向新里程。其中,Caddy Maxi 福祉車表現最為卓越,年度銷售達 178 台,不僅較 2024 年大幅提升超過85%,刷新銷售紀錄

-

小客貨車

HYUNDAI 商用車主力車款 PORTER II 柴油小霸王自 2006 年在台上市以來,深耕台灣運輸與工程用車市場,累積近 20 年口碑與信賴。憑藉務實耐用的產品特性與完整車型編成,PORTER II 更創下連續 5 年(2021–2025)蟬聯總重 3.5 噸級貨車銷售冠軍,年均銷售約 4,500 台,以實力長期獲得各行各業顧客青睞。

-

小客貨車

2025十大關鍵影響,包含台美關稅、國內政策、2025商用車大展、AI應用...這些事件並非從新車掛牌角度切入,而是站在產業發展及運輸趨勢影響的視角,透過客觀數據與具體案例,分析產業現況與未來方向,與讀者分享本刊的觀察。

-

小客貨車

由經濟部產業發展署指導,與士林電機、中華汽車共同合作完成物流業運輸車隊電動化轉型,於12月18日正式上路。新竹物流許育瑞董事長領導企業集團及合作廠商宣告「全臺首支3.5噸綠能電動宅配車隊」啟動。